Orbán Viktor a Facebook-on válaszolt a magánnyugdíjpénztárak államosításáról feltett és gondosan kiválogatott kérdésekre.

Mivel blogunk állandó spártai politológusa könyökbántalmait pihenteti, így Captain Subtextet kértük fel a videóüzenet értelmezésére.

Tessék.

A hajtás után szakmai ártalmunk következik.

Orbán Viktor két „félreértést” kívánt tisztázni. Az egyik az, hogy nem lesz nyugdíjadó. Valójában lesz, és munkáltatói nyugdíj-hozzájárulásnak fogják hívni. Erre keresztelik át a munkáltatói nyugdíjbiztosítási járulékot annak érdekében, hogy a büntetendő magánnyugdíj-pénztári tag ne legyen jogosult öregségi nyugdíjra. Ez a „nyugdíj-hozzájárulás”, amiből a dolgozó a kormány szándéka szerint nem kapna nyugdíjat, a dolgozó jövedelemadójába beleszámít, és adót fog fizetni utána.

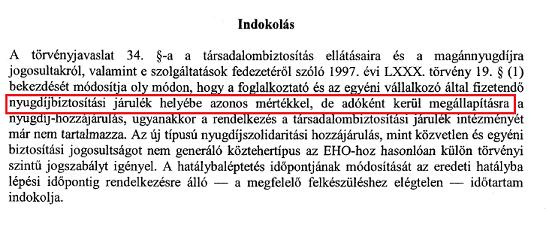

Hogy honnan veszem? A (fideszes többségű) Számvevőszéki és Költségvetési Bizottság által T/1817/18 számon benyújtott módosító javaslat indoklásában szerepel:

„A törvényjavaslat 34. §-a a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény 19. § (1 ) bekezdését módosítja oly módon, hogy a foglalkoztató és az egyéni vállalkozó által fizetendő nyugdíjbiztosítási járulék helyébe azonos mértékkel, de adóként kerül megállapításra a nyugdíj-hozzájárulás, ugyanakkor a rendelkezés a társadalombiztosítási járulék intézményét már nem tartalmazza. Az új típusú nyugdíjszolidaritási hozzájárulás, mint közvetlen és egyéni biztosítási jogosultságot nem generáló köztehertípus az EHO-hoz hasonlóan külön törvényi szintű jogszabályt igényel.”

Fel lehet vetni, hogy a Költségvetési Bizottság nem tudja, mit beszél, de ez most nem az az eset. Az adó definíciója ugyanis ez: "Az adó kötelező (kényszerített) jellegű, vissza nem térülő, visszafizetés (közvetlen ellenszolgáltatás) nélküli, általános, pénzbeli szolgáltatás, amelyeket az állam vagy más közhatalmi szervezet (pl. helyi-, területi önkormányzat) olyan jogszabály alapján hajt be, amelyek meghatározzák ezen kötelezettségek nagyságát, feltételeit és fizetési esedékességét." Hívhatjuk bárminek ezt a dolgot, ha megfelel az adó definíciójának, akkor az adó.

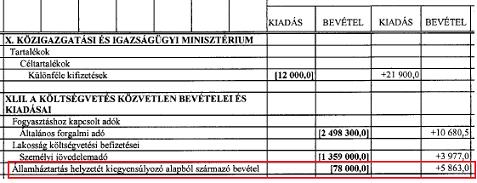

A másik „félreértés”, hogy a kormány nem fog folyó kiadásokat finanszírozni a nyugdíjbefizetésekből. Valójában fog, ahogy az a szintén a Számvevőszéki és Költségvetési Bizottság által benyújtott T/1498/539 számú módosító indítványból látszik. Ebben a javaslatban a kormánypártok az „Államháztartás helyzetét kiegyensúlyozó alapból származó bevétel” rovására emelnék meg a Közigazgatási és Igazságügyi Minisztérium „Különféle kifizetések” sorát, annak érdekében, hogy „a közszférában dolgozók nettó, kézhez kapott rendszeres keresete ne csökkenjen akkor sem, ha az adó- és járulékváltozások egyébként hátrányosan érintenék a munkavállalókat”.

Az „Államháztartás helyzetét kiegyensúlyozó alap” fogalma az idén került bele a költségvetési törvénybe. Hogy ez micsoda, azt Banai Péter Benő, a Nemzetgazdasági Minisztérium költségvetési helyettes államtitkára így magyarázza:

„Azt gondolom, jogos a kérdés, hiszen a benyújtott költségvetési törvényjavaslatban valóban az államháztartás helyzetét kiegyensúlyozó alapról beszél, amely a második pilléréből átlépők vagyonának értékesítéséből származó bevételeket fogadja. Pusztán e tekintetben egy névváltozásról van szó, egy olyan névváltozásról, amely biztosítja az összhangot az Országgyűlés részére benyújtott magán-nyugdíjpénztári átalakításról szóló törvényjavaslattal, konkrétan a Nyugdíjreform és Adósságcsökkentő Alapról és a szabad nyugdíjpénztár-választás lebonyolításával összefüggő egyes törvénymódosításokról szóló törvényjavaslattal.”

Tehát az államosított magán-nyugdíjpénztári vagyon bekerül a Nyugdíjreform és Adósságcsökkentő Alapba, onnan átteszik a Költségvetés Közvetlen Bevételei és kiadásai fejezetbe, onnan átteszik a Közigazgatási és Igazságügyi Minisztérium fejezetbe, onnan pedig átteszik a megfelelő költségvetési szerv működési költségvetésébe béremelésre. Így lesz a magán-nyugdíjpénztári vagyonból folyó kiadás.

Mondhatjuk, hogy ez csak 5,8 milliárd forint, ami fel se tűnik a háromezer milliárdos vagyontömegben.

Ez a módosító javaslat azonban sokkal több ennél. Ez maga a modus operandi.

A harmadik "félreértés" az egyéni számlavezetésre vonatkozó ígéret. A mai nap benyújtott late-breaking T/1817/22 számú módosító indítvány a Pénzügyi Szervezetek Állami Felügyeletére lőcsöli rá az egyéni számlavezetés hálás feladatait. Azt a feladatot, amire a huszonkilenc pénztár tíz év alatt ráköltött jópármilliárdot, most egy lefejezett, párthülyékkel feltöltött, anyagilag kivéreztetett hivatal fogja elvégezni. A feladat az lenne, hogy az Apeh által átadott havi négy-ötmillió bevallási és befizetési tételt a PSZÁF mintegy négy-öt adminisztrátora lekönyvelje, és kérésre az ügyfelek, a munkáltatók és a Tb. rendelkezésére bocsássa. Abszolút hihető. Mindeme heroikus munka gyümölcse egy olyan nyilvántartás lesz, ami egyes biztosítottak teljes magánnyugdíjpénztári befizetési történetét és a 2011 utáni tb-befizetési történetét, másoknak pedig a 2011 utáni tb-befizetési történetét fogja tartalmazni, ilyenformán alkalmatlan lesz arra, hogy ez alapján állapítsák meg a nyugdíjat. Ami pedig az állami garanciát illeti: az egyéni számla összegét nyugdíjba vonuláskor természetesen nem követelhetjük az államtól. Az csak egy, khm, szám egy, khm, darab papíron.

.

Súgó

Súgó